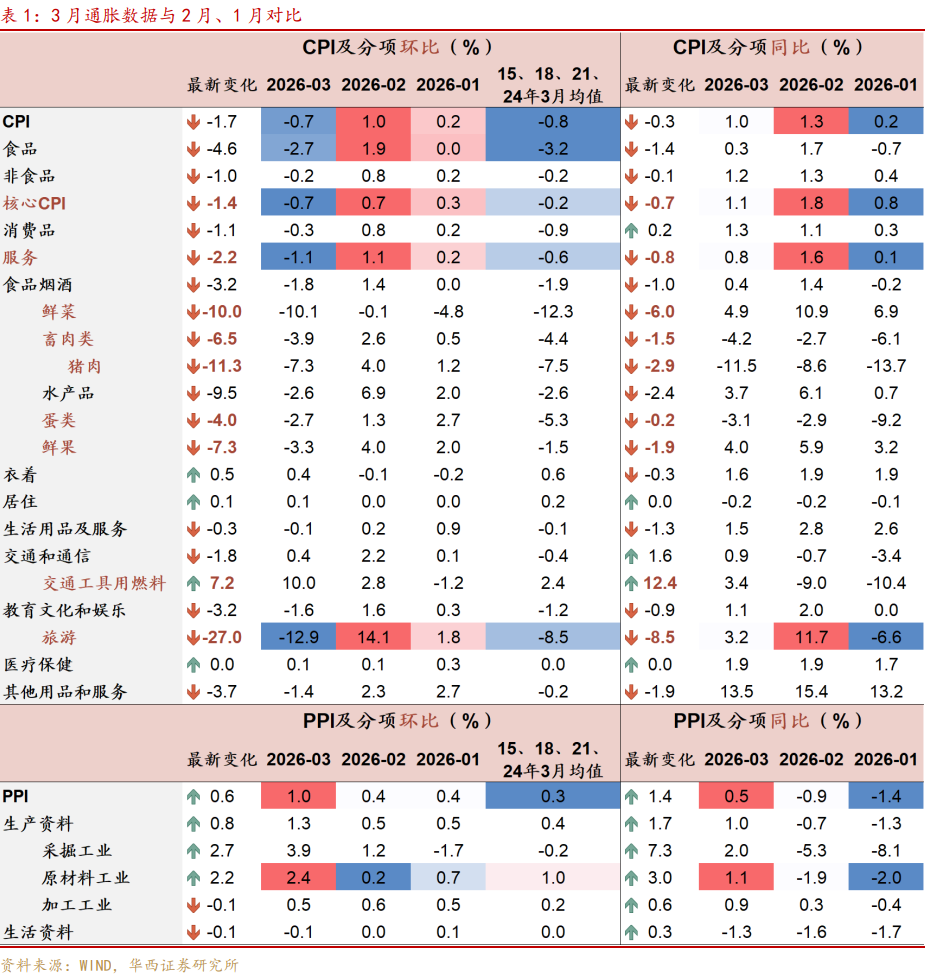

2026年3月CPI同比1.0%,低于预期的1.3%,前月1.3%。CPI环比-0.7%,前月1.0%。

剔除食品和能源的核心CPI同比1.1%,前值1.8%。核心CPI环比-0.7%,前月0.7%。

PPI同比0.5%,持平于预期,前月-0.9%。PPI环比1.0%,前月0.4%。

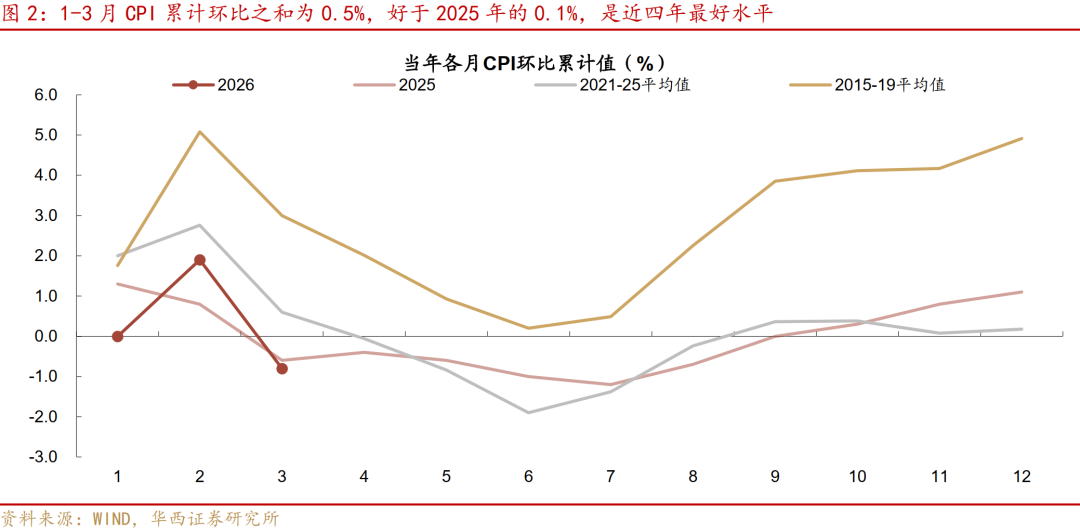

春节效应消退,CPI环比回落,整体表现基本符合季节性。3月CPI环比下跌0.7%,对比春节同样较晚的年份(2015、2018、2021、2024年,以下简称往年)同期平均值为-0.79%,与季节性规律相差不大。合并1-3月来看,CPI累计环比之和为0.5%,明显高于2025年的0.1%,是近四年最高水平,不过弱于2021和2022年同期的1.1%和1.0%。

第一,节后出行降温叠加金价回调,核心CPI创单月最大跌幅。3月核心CPI环比下跌0.7%,创下有数据(2013年)以来单月最大跌幅,不过1-3月核心CPI环比之和为0.3%,依然与2020-25年同期(0.2-0.3%)相当。3月核心项主要受到两方面拖累:一是旅游价格明显回落,环比下跌12.9%(春节相对较晚的可比年份同期平均下跌8.5%)。其中飞机票跌29.5%、交通工具租赁跌18.9%和旅行社收费跌14.2%,合计拖累CPI环比约0.34个百分点。二是受3月国际金价下跌影响,国内黄金饰品价格环比连涨八个月之后首次下跌3.9%(伦敦金跌11.5%)。

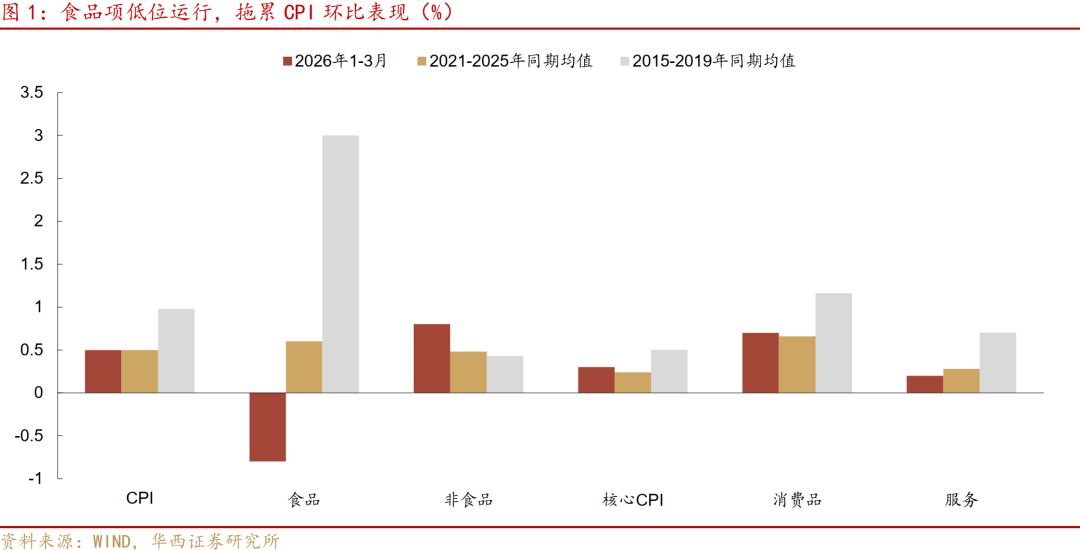

第二,食品项低位运行,符合季节性规律。3月食品分项环比下跌2.7%,对比往年同期平均值(下跌3.2%)差别不大。受天气转暖供给增加、节后需求回落等因素影响,鲜菜和鲜果价格分别下降10.1%和3.3%,猪肉、鸡蛋和水产品价格分别下降7.3%、3.4%和2.6%,这五项合计拖累CPI环比约0.45个百分点。

高频数据显示,近期食品价格短期依然较弱。4月上旬农业农村部监测的28种蔬菜价格和猪肉平均批发价分别较3月均价分别下跌7.7%和7.3%。目前猪肉平均批发价已跌至14.8元/公斤(为2013年有数据以来最低),生猪养殖利润跌至-382元/头(已低于2023年低点-337元/头,未及2022年低点-524元/头),连续第八个月亏损。叠加领先7个月的指标能繁母猪存量同比降幅扩大,预示猪肉价格后续可能逐渐企稳。不过二季度是猪肉消费淡季,价格反弹幅度可能较为有限。

第三,国际油价大幅震荡,国内成品油价格上涨。3月国内汽油价格大涨11.1%,影响CPI环比上涨约0.31个百分点(推算汽油在CPI中的权重约2.8%)。受成品油调价机制影响,即使4月国际原油价格不变,高油价仍将持续影响CPI。考虑到3月布伦特原油期货价格月均环比已上涨41%,若按50%传导系数计算,国内油价在4月仍有10%的上涨空间,还将推动CPI上涨约0.3个百分点。

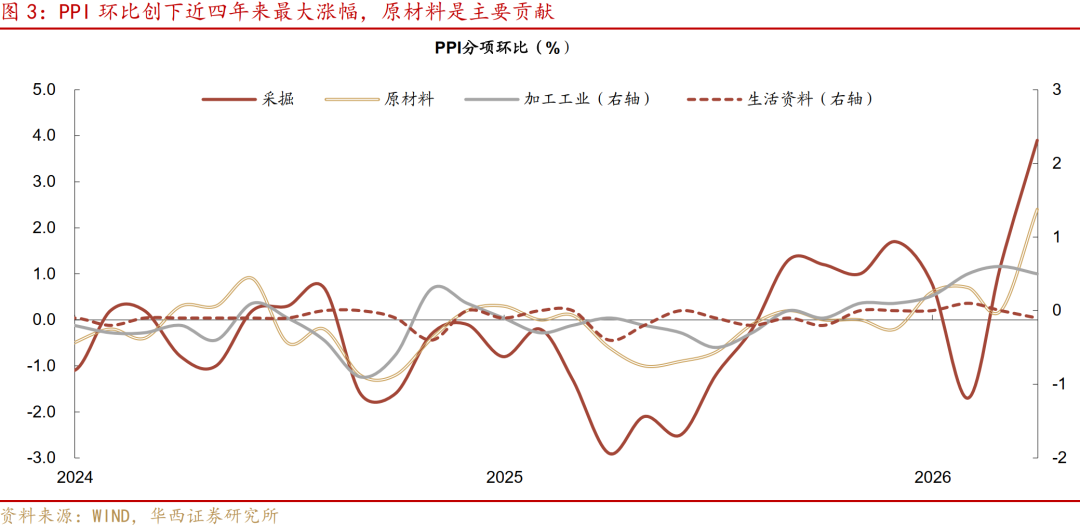

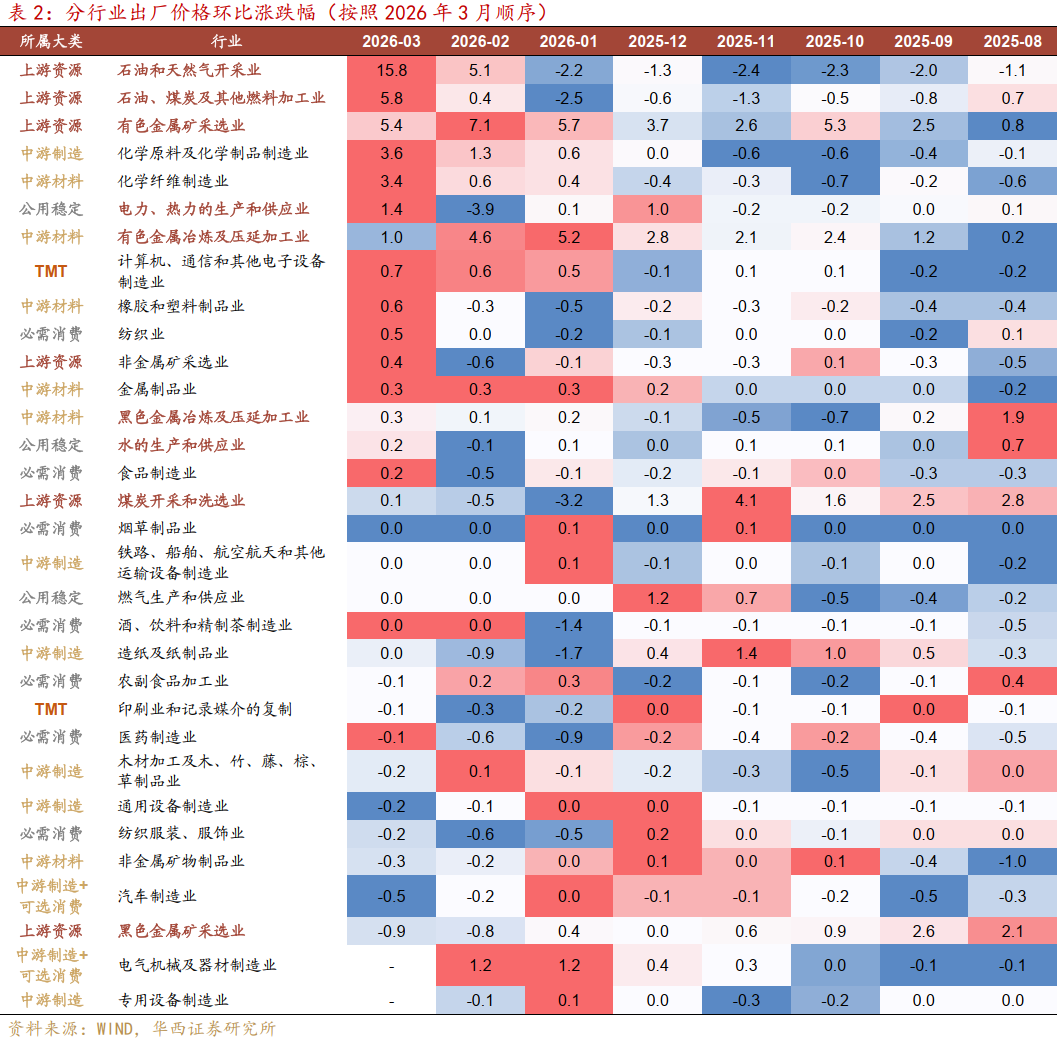

PPI同比时隔三年半首次转正,环比创下近四年来最大涨幅。3月PPI同比达到0.5%(前月-0.9%),为2022年10月以来首次转正;环比涨幅达1.0%,为2022年3月以来最大单月涨幅。此走势与PMI数据相印证,3月制造业出厂价分项升4.8个百分点至55.4%。分项来看,涨价主要集中在上游,采掘业和原材料涨幅明显扩大,采掘业环比3.9%(前月1.2%),原材料环比2.4%(前月0.2%)。而加工业相对稳定,环比0.5%,维持在1-2月0.5-0.6%区间内。而生活资料则从持平转为小幅下跌0.1%。权重约25%的原材料大概拉动PPI环比上涨0.6个百分点,为主要贡献项。拆分来看:

第一,输入性通胀影响占据主导。原油价格大涨带动能化行业价格涨幅明显,石油天然气开采(+15.8%)、石油煤炭加工(+5.8%)、化学原料及制品(+3.6%)三行业合计拉动PPI环比约0.6个百分点。此外,稀有金属和铝冶炼价格上涨,3月有色矿采选(+5.4%)和有色冶炼(+1.0%)合计拉动PPI环比近0.1个百分点。

第二,国内定价的黑色链和建材类小幅反弹。受春节后开工的季节性需求拉动,3月非金属矿采选、黑色金属冶炼及煤炭开采分别环比上涨0.4%、0.3%和0.1%,2021-25年同期均值分别为-0.2%、1.1%、-1.5%。

第三,科技制造链持续景气。存储等价格上涨带动计算机通信和其他电子设备制造业出厂价涨幅稳步扩大,3月环比涨0.7%,1-2月分别上涨0.5%、0.6%。不过汽车制造业出厂价环比下跌0.5%,降幅较前月的0.2%进一步扩大。

第四,涨价广度与幅度同步扩张。30个主要行业中,环比上涨行业数量由前月11个增至16个;30个行业平均涨幅由0.4%扩大至1.2%,工业品价格修复的覆盖面正在从上游向更多行业扩散。

综合来看,3月通胀数据呈现“CPI低于预期、PPI同比转正”的结构性特征。CPI方面,旅游价格节后大幅回落、黄金饰品价格下降是核心分项走弱的直接原因;油价临时调控措施形成正向贡献,但传导尚处初期。一季度工业消费品表现更好,食品分项偏弱。1-3月消费品环比之和0.7%,同为近四年最高;但食品累计环比之和仅-0.8%,是近四年最低。受国际油价影响,交通工具用燃料环比之和达11.6%,为近四年次高。服务环比之和为0.2%,为近四年次低。

PPI方面,同比时隔约三年半首次转正是本月最重要的信号,输入性通胀是主要拉动,国内定价链条的改善程度仍相对有限,PPI修复的广度仍待内需配合。一季度采掘和原材料涨幅较大,分别上涨3.4%和3.3%,加工上涨1.6%,生活资料基本持平。

往后看,CPI方面,考虑到4-6月CPI环比通常为负或接近于0,翘尾因素回升约0.2个百分点,油价的推动约0.3个百分点,二季度CPI同比或在1.3%-1.5%区间运行,突破2%的可能性不大。PPI方面,4-6月翘尾因素每月回升约0.4个百分点,二季度PPI同比高点或升至1.7%以上。

对债市而言,3月CPI低于预期,短期对债市情绪冲击有限。但PPI同比回升尚在初期,通胀预期可能趋于上行,给期限溢价带来冲击。对股市而言,PPI同比转正是工业企业盈利修复的先行信号,关注两条主线,一是输入性通胀端,受益于油价上涨的能化链以及替代链条确定性较强;二是AI算力产业链,光纤制造、存储设备、电子专用材料等价格明显上涨,景气修复延续。

风险提示:

货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。

]article_adlist-->

]article_adlist-->文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:肖金川

分析师执业编号:S1120524030004

联系人:洪青青

证券研究报告:《PPI同比转正,二季度通胀弹性多大?》

报告发布日期:2026年4月10日

]article_adlist-->

]article_adlist-->请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

您的星标、点赞和在看,我都喜欢! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

联丰优配提示:文章来自网络,不代表本站观点。